Entender a própria situação financeira é um passo essencial para tomar decisões econômicas mais seguras. Instituições como o Banco Central do Brasil e o Governo Federal incentivam o planejamento financeiro para evitar endividamento e melhorar a estabilidade econômica das famílias. Sem diagnóstico financeiro claro, muitos indivíduos tomam decisões que comprometem o orçamento e aumentam riscos de dívidas e perda de patrimônio.

Quais sinais indicam que a vida financeira precisa de ajustes?

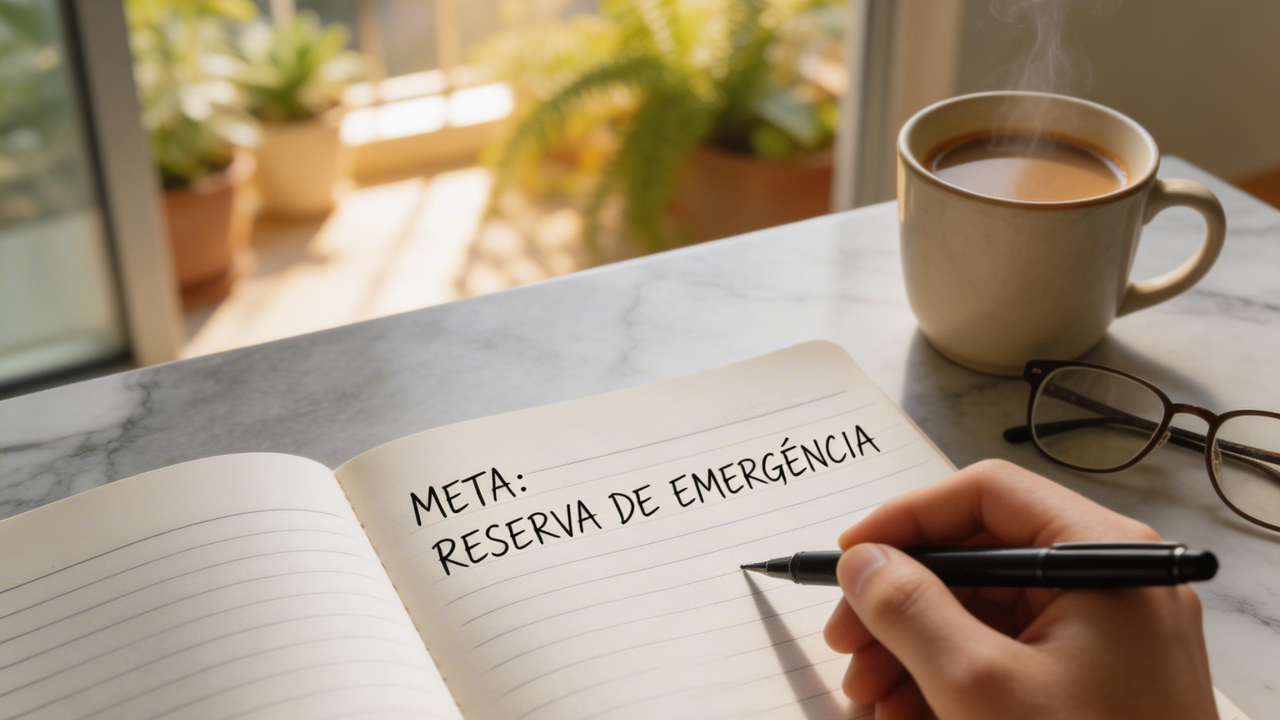

Alguns comportamentos podem indicar falta de controle financeiro. Entre eles estão atrasos frequentes em contas, dependência constante de crédito ou dificuldade em manter uma reserva para emergências.

Esses sinais indicam que o orçamento pode estar desequilibrado. Segundo recomendações do Banco Central do Brasil, o acompanhamento periódico das despesas e da renda é essencial para evitar crescimento descontrolado do endividamento.

Por que conhecer o custo real de vida é tão importante?

O custo de vida real inclui todas as despesas fixas e variáveis do cotidiano, como moradia, transporte, alimentação e serviços. Muitas pessoas subestimam gastos pequenos, o que pode comprometer o planejamento financeiro.

Sem esse cálculo completo, decisões financeiras podem ser tomadas com base em percepções incorretas. Isso aumenta o risco de assumir compromissos financeiros incompatíveis com a renda disponível.

Como saber se você está no ciclo de frustração, sobrevivência ou prosperidade?

Especialistas em planejamento financeiro costumam classificar situações econômicas pessoais em ciclos. O ciclo de frustração ocorre quando dívidas aumentam continuamente e comprometem a renda.

Já o ciclo de sobrevivência ocorre quando a renda cobre apenas despesas básicas. O ciclo de prosperidade, por sua vez, acontece quando existe crescimento gradual de patrimônio, reservas financeiras e maior capacidade de investimento.

Quais perguntas ajudam a avaliar sua situação financeira?

Antes de iniciar qualquer planejamento, é importante refletir sobre aspectos essenciais do orçamento doméstico. Algumas perguntas simples ajudam a identificar riscos e oportunidades de melhoria. A lista a seguir reúne questionamentos frequentemente utilizados em diagnósticos financeiros para avaliar estabilidade econômica pessoal.

Essas perguntas funcionam como um ponto de partida para organizar decisões financeiras e definir prioridades de planejamento.

- Quanto tempo você conseguiria manter seu padrão de vida sem renda?

- Você possui uma reserva financeira para emergências?

- Qual é o seu custo mensal real de vida?

- Sua renda cobre despesas e ainda permite poupar regularmente?

- Existe um plano para aposentadoria ou investimentos futuros?

O que significa fazer um diagnóstico da vida financeira?

O diagnóstico financeiro consiste em avaliar renda, gastos, dívidas, investimentos e reservas para compreender a saúde econômica pessoal. Essa análise permite identificar desequilíbrios e estabelecer estratégias para reorganizar o orçamento familiar e definir prioridades financeiras.

Segundo o vídeo “Raio-X da Sua Vida Financeira”, do canal Gustavo Cerbasi, com 1,09 milhão de subscritores, a avaliação inicial deve considerar fatores como endividamento, reservas e planejamento de longo prazo. Essa análise ajuda a identificar fragilidades e orientar decisões financeiras mais conscientes.

Como começar a organizar a vida financeira depois do diagnóstico?

Após identificar a situação financeira, o próximo passo é criar um plano de ação. Esse plano pode incluir redução de despesas, reorganização de dívidas e definição de metas de poupança ou investimento.

Ferramentas de planejamento e educação financeira também ajudam nesse processo. O programa de educação financeira promovido pelo Governo Federal incentiva o uso de planejamento para melhorar decisões econômicas e reduzir riscos de endividamento no longo prazo.