Mais de 41% dos trabalhadores temem perder sua principal fonte de renda nos próximos 12 meses e 2 a cada 3 não conseguiriam sustentar suas famílias por mais de 3 meses. Os dados são do estudo realizado pela pela Fundação Getúlio Vargas.

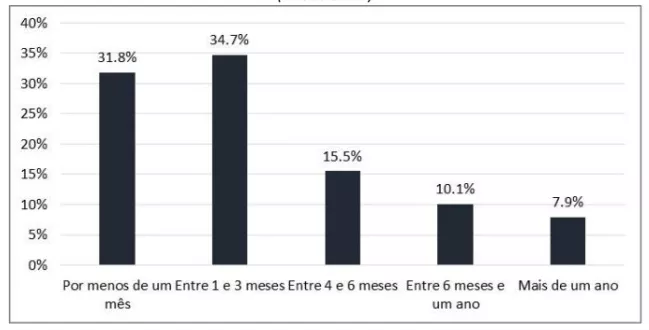

A pesquisa aponta que apenas 33,5% das pessoas conseguiriam se sustentar por mais de 3 meses. Dentre elas, uma minoria de 7,9% diz que se manteria por mais de um ano na ausência de uma fonte de renda.

Com o temor de enfrentar uma situação de desemprego, que parece eminente, é necessário constituir uma reserva de dinheiro para que você e sua família não fiquem desamparados em momentos de vulnerabilidade financeira.

Caso você perdesse seu principal emprego e/ou fonte de renda, por quanto tempo você e sua família conseguiriam se sustentar financeiramente

(Dados em %)

Fonte: FGV IBRE

Como fazer uma reserva de emergência?

O ideal é que Reserva de Emergência seja seis vezes maior que o seu custo de vida mensal. Entretanto o valor varia de acordo com as necessidades de cada pessoa ou família.

Por exemplo, uma servidora pública, que dificilmente terá sua renda comprometida por uma demissão inesperada, possuirá já uma boa margem de segurança ao juntar o que precisa para viver por seis meses.

Já um empreendedor, sem renda fixa mensal, que precisa investir em seu negócio para mantê-lo, ficará mais seguro com uma reserva de emergência maior, talvez de 12 meses de “vida”.

Para calcular o valor da reserva é preciso considerar o conjunto de gastos para manter seu padrão de vida do núcleo familiar com tranquilidade para recompor o impacto causado pelo imprevisto.

Um bom planejador optará por alocar sua reserva em aplicações que priorizem a liquidez e a segurança – mesmo que signifique sacrificar a rentabilidade. Em outras palavras, não é um dinheiro para arriscar.

Por serem reservados para emergências, liquidez é obrigatória e essencial. Por tanto, a quantia precisa estar disponível em ativos com a maior velocidade possível para resgate. De nada adianta ter o valor necessário para cobrir os gastos de uma emergência aplicado em um título que só poderá ser liquidado em cinco anos.

Há diversas opções de aplicações com liquidez diária, desde a poupança, pouco recomendada atualmente devido ao baixo rendimento, até investimentos no Tesouro Selic (títulos públicos com rendimento atrelado à taxa básica de juros) e em CDBs, sigla para Certificados de Depósito Bancário, onde você empresta dinheiro para um banco.

Imagem: Piqsels