O mercado de crédito vive uma “revolução invisível”, que deve fazer os FIDCs (Fundos de Investimento em Direitos Creditórios) saltarem de pouco mais de R$ 600 bilhões para R$ 2,5 trilhões nos próximos cinco anos, considerando projeções conservadoras da CERC (Central de Recebíveis).

Segundo Marcelo Mazieiro, co-fundador e presidente do Conselho de Administração da CERC, não será nenhuma surpresa “se, em alguns dias, semanas ou meses”, o governo vier a público falar que encontrou uma maneira de destravar o mercado de crédito. Isso porque, naquele exato momento, Fernando Fontes, CEO da empresa, estava em reunião com o Ministério da Fazenda, em Brasília (DF), para tratar do assunto.

Em evento exclusivo a jornalistas, no último dia 26, a companhia apresentou seu audacioso plano envolvendo recebíveis, com foco nas duplicatas escriturais — mudando o formato do modelo cartular (em papel) para o modelo escritural (digital).

- Você já pode replicar as operações de um dos maiores especialistas do agro no mercado financeiro — veja como começar em poucos cliques.

Como funcionam os recebíveis?

Os recebíveis são valores que uma empresa tem a receber de clientes por vendas já realizadas, mas que ainda não foram pagos. Ou seja, representam dinheiro futuro que a companhia tem direito de receber. Os modelos mais comuns são:

- Duplicatas escriturais;

- Recebíveis de cartão.

No caso dos recebíveis de cartão, a loja vende no cartão de crédito ou débito, mas o valor não cai na conta imediatamente, já que o dinheiro passa pela adquirente (como Cielo, Rede ou Stone) e só é repassado depois de alguns dias ou meses, no caso de vendas parceladas.

Esses valores a receber podem ser usados como garantia em operações de crédito. A lojinha oferece ao banco ou instituição financeira o fluxo de vendas como garantia. Caso não consiga pagar o empréstimo, o credor (banco ou instituição) tem direito de receber diretamente esses valores junto às adquirentes.

Já as duplicatas escriturais são um título de crédito que formaliza uma venda a prazo de mercadorias ou serviços entre empresas. Por exemplo: a loja vende R$ 100 mil em produtos para um cliente com prazo de 90 dias e emite uma duplicata para receber esse valor na data acordada.

Assim como os recebíveis de cartão, as duplicatas podem ser usadas como garantia em empréstimos. A loja que possui duplicatas a receber entrega esses títulos como colateral ao banco. Se não pagar o financiamento, o credor tem o direito de cobrar diretamente o devedor da duplicata.

Desde 2021, por regra do Banco Central, todos os recebíveis usados como garantia precisam ser registrados em entidades autorizadas, como a CERC ou a CIP, o que garante maior transparência e evita que o mesmo recebível seja usado em mais de uma operação.

O que a CERC quer fazer com as duplicatas?

Dados inéditos mostram que o mercado de recebíveis no Brasil movimenta mais de R$ 30 trilhões anualmente, mas somente 13% (R$ 3,8 trilhões) é utilizado como crédito colateral — ou seja, garantia. Pensando nisso, a CERC aposta na transformação das duplicatas cartulares em duplicatas escriturais para ampliar esse mercado.

- A informação que os grandes investidores usam – no seu WhatsApp! Entre agora e receba análises, notícias e recomendações.

O ativo em si continua sendo o mesmo — a duplicata. O que muda é o modelo, que passa a ser digital, alterando a forma como o título é emitido, registrado, negociado e liquidado.

Esse mercado é B2B (business to business), ou seja, voltado para empresas da cadeia produtiva. Mas os FIDCs, fundos que reúnem recebíveis em suas carteiras, devem crescer de forma acelerada com a massificação do modelo escritural.

Na prática, funciona da seguinte maneira: a loja vende R$ 10 mil em produtos para o cliente, mas o pagamento só será realizado em 60 dias. No meio deste processo, um fundo de investimento em direitos creditórios pode comprar esse “valor a receber”, pagando à vista, com deságio, ao lojista (por exemplo, pagando R$ 8 mil), enquanto aguarda para receber os R$ 10 mil no vencimento — e lucrar a diferença.

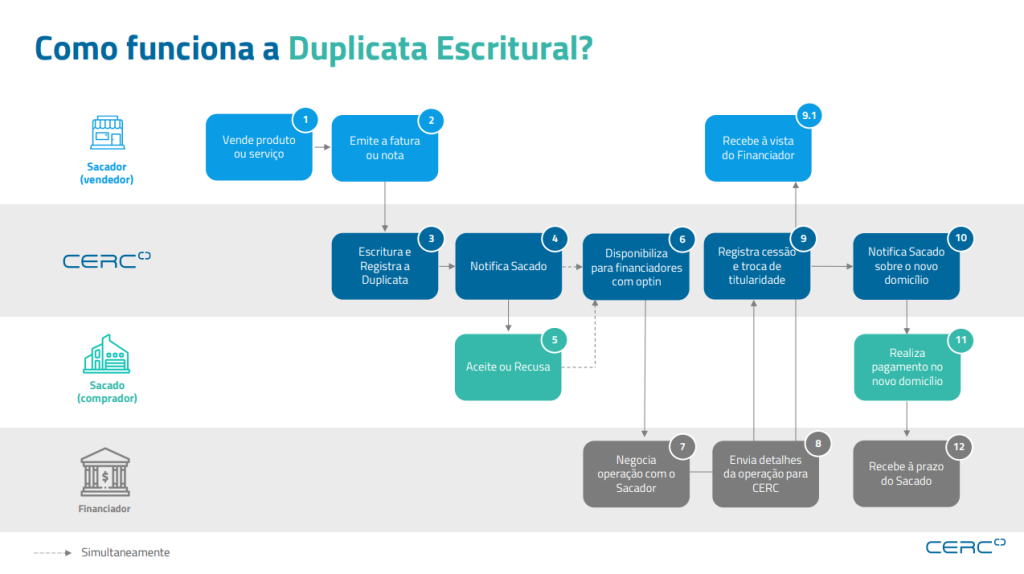

Veja como funciona o processo e como a CERC atua nele:

Vale ressaltar que a companhia atua como registradora no atual momento, mas conversa com o Banco Central (BC) para também atuar como escrituradora.

Para Mazieiro, a falta de novos ativos no mercado, como o baixo número de ofertas públicas iniciais (IPOs) na Bolsa brasileira, deve fortalecer este mercado.

Ele comentou que estamos entrando “na época de ouro” do crédito e que o mercado de recebíveis é o responsável por manter diversas empresas abertas diante da maior taxa de juros desde 2006.

“Não acham estranho que estamos com juros lá em cima e, mesmo assim, as empresas não quebram?”, provocou.

- Veja como um analista acumulou R$ 113 mil operando commodities — clique aqui e descubra como você pode seguir essa estratégia.

Criação do novo “Novo Mercado”

Para estruturar todo o processo de venda e compra de recebíveis, a CERC planeja a criação de um “Novo Mercado”. O modelo prevê:

- Portfólio de lastros avaliados e monitorados continuamente, dando total visibilidade dos riscos;

- Gestão automática de carteiras de garantias/lastros, com alarmes e controles;

- Rating de crédito contínuo das carteiras securitizadas (em parceria com a Liberum);

- Mecanismos verificadores de fraudes;

- Criação de curvas de spreads por nível de risco.