Muitos consumidores não sabem, mas a Tarifa de Cadastro só pode ser cobrada pelos bancos no início do relacionamento. A cobrança repetida dessa taxa em renovações ou novos empréstimos com a mesma instituição é uma prática abusiva.

O que é exatamente essa tarifa bancária?

A tarifa serve para cobrir os custos que o banco tem com a pesquisa em serviços de proteção ao crédito e o processamento de dados para abrir uma conta ou iniciar um relacionamento. É uma cobrança legal, mas deve ocorrer uma única vez, quando o cliente entra para a base de dados da instituição.

O problema surge quando o banco tenta cobrar novamente essa taxa ao renovar um seguro, financiar um segundo veículo ou renegociar uma dívida. Segundo o Banco Central, se você já é cliente, o banco não tem novos custos de pesquisa que justifiquem essa cobrança.

Leia também: Brasileiros que usam transporte público precisam saber desta importante mudança na lei – Monitor do Mercado

Quando a cobrança se torna ilegal?

A cobrança se torna ilegal quando é aplicada a quem já possui relacionamento ativo com o banco. A Súmula 566 do Superior Tribunal de Justiça (STJ) esclarece que a taxa é válida apenas no início do relacionamento.

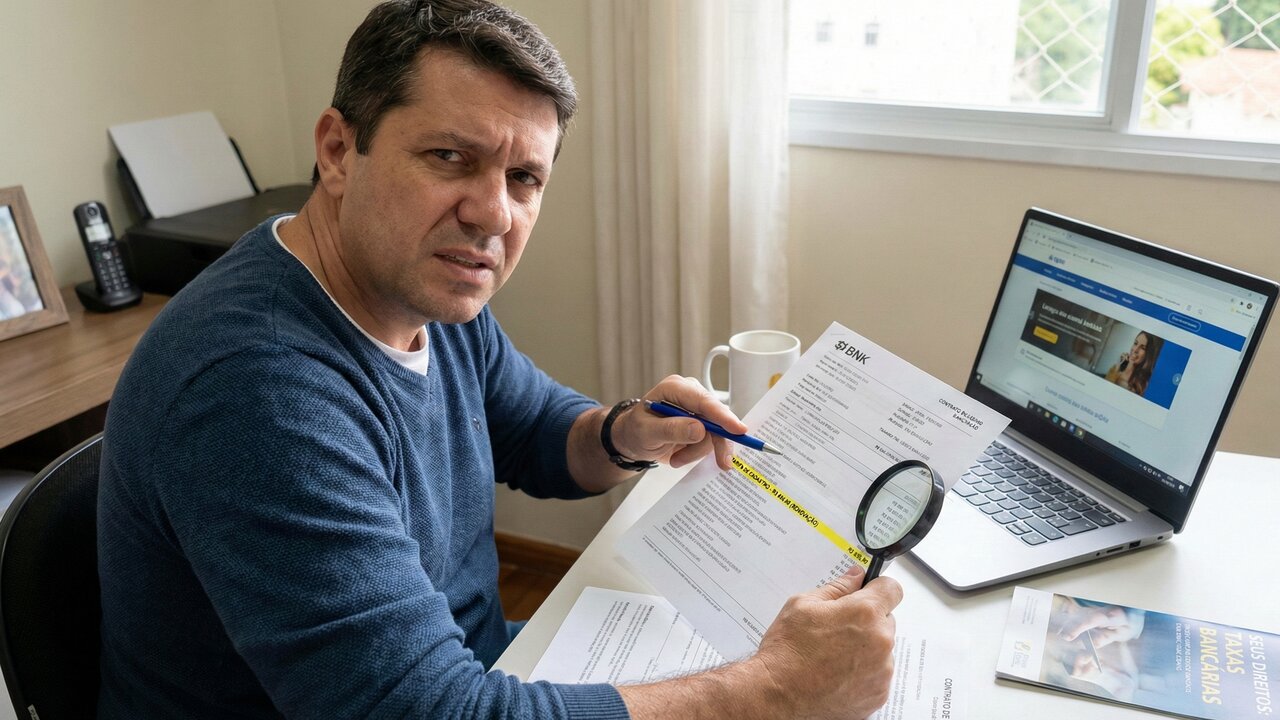

Muitas vezes, ela aparece disfarçada com nomes como “Taxa de Renovação de Cadastro” ou “Tarifa de Abertura de Crédito” em contratos de financiamento de veículos. Fique atento às letras miúdas do seu contrato.

Como identificar se fui cobrado indevidamente?

Verifique o Custo Efetivo Total (CET) do seu contrato de empréstimo ou financiamento. A tarifa costuma estar discriminada ali, muitas vezes com valores entre R$ 500,00 e R$ 1.000,00, encarecendo a dívida final.

Para esclarecer as suas dúvidas sobre cobranças bancárias, destacamos o conteúdo do canal Cristian Lessa – Advogado. No vídeo a seguir, o especialista explica visualmente quando o banco pode ou não cobrar a tarifa de cadastro, e o que fazer caso essa cobrança seja indevida:

Caso identifique a cobrança repetida, você tem o direito de questionar. Para entender melhor seus direitos bancários, consulte as normas de tarifas no site do Banco Central do Brasil.

O que fazer para receber o dinheiro de volta?

Se a cobrança foi indevida, o consumidor tem direito à devolução do valor, muitas vezes em dobro, conforme o Código de Defesa do Consumidor. O primeiro passo é entrar em contato com o SAC do banco.

Se não houver solução, o caminho é registrar uma reclamação no Procon ou na plataforma Consumidor.gov. Abaixo, uma tabela para diferenciar as taxas.

| Tipo de Tarifa | Legalidade | Quando pode ser cobrada? |

| Tarifa de Cadastro | Legal | Apenas no início do relacionamento (abertura de conta). |

| Renovação de Cadastro | Ilegal | Cobrada de quem já é cliente para renovar crédito. |

| Abertura de Crédito (TAC) | Ilegal | Extinta para contratos assinados após 2008. |