Com o fim da primeira fase de discussões da Reforma Tributária, o fim do pagamento de Juros Sobre Capital Próprio (JCP) para investidores parece cada vez mais próximo.

Nesse tipo de remuneração a acionistas, diferentemente dos dividendos, os valores pagos são considerados despesas financeiras para as companhias. Assim, elas não precisam recolher Imposto de Renda nem Contribuição Social sobre o Lucro Líquido (CSLL) sobre eles.

Ou seja, como são uma despesa para a empresa, ela reduz sua carga tributária na hora de pagar seu imposto de renda, possibilitando, assim, maior remuneração dos acionistas.

O ministro da Fazenda, Fernando Haddad, não é fã do pagamento de JCP e já afirmou que estuda o fim dessa figura na nossa legislação. Para ele, as empresas “fazem uso abusivo do instrumento para fugir de responsabilidades tributárias”.

É interessante notar que, apesar de a crítica vir do governo, uma das empresas da Bolsa que mais distribuiu dinheiro na forma de Juros sobre Capital Próprio nos últimos anos foi uma estatal, o Banco do Brasil.

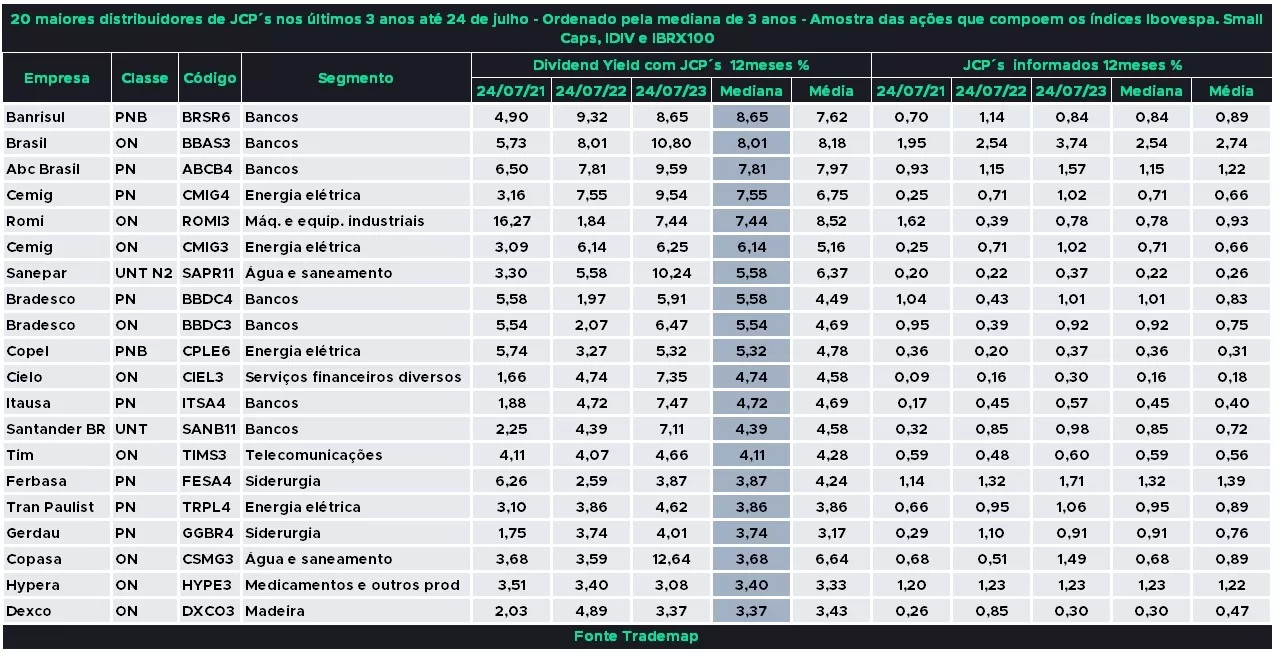

Quem paga mais?

Nos últimos anos, bancos foram os líderes em distribuição de JCP a seus acionistas. Banco do Brasil, Banrisul, e Banco ABC foram os líderes na distribuição dessa gratificação.

O levantamento foi feito pela plataforma TradeMap e considera os JCPs distribuídos nos últimos 3 anos, até 24 de julho de cada ano.

No ranking, Banrisul (BRSR3) lidera com uma mediana de 8,65% de dividend yield, seguido pelo Banco do Brasil (BBAS3) com 8,01%, e o banco ABC (ABCB4) com 7,81%. Bradesco, Santander e Itaúsa também figuram o Top 15. Veja lista:

Se essas são as empresas que distribuem mais JCP, também são estas as mais prejudicadas pelo fim da remuneração — e os acionistas não sairão ilesos.

Como ficam os acionistas?

O fim do JCP obrigaria as companhias a remunerar os acionistas através de dividendos, o que, a princípio, seria beneficial, já que tiraria a carga tributária de 15% dos receptores.

Mas a verdade é que o processo é bem mais complicado.

Toda movimentação financeira de uma empresa exige uma estratégia e a remuneração aos acionistas não é exceção.

Se por um lado, gastar menos é sempre uma meta a vista, por outro, boas remunerações aos acionistas gera uma valorização dos papéis das empresas.

Com dividendos, as empresas não conseguem as mesmas vantagens fiscais do que com os JCPs, logo, a remuneração aos acionistas pode ser reduzida caso Haddad assine sua sentença.

A questão é o tamanho desta redução e é importante colocar isso na ponta do lápis ao apostar em um ativo por suas remunerações, em vez de uma possível (des)valorização.

Imagem: Agência Brasil