Um dado alarmante sobre o mundo das auditorias internas foi divulgado pela Deloitte, uma das gigantes desse mercado: 29% das auditorias internas não têm forte impacto nas empresas em que atuam, de acordo com seus próprios executivos.

O dado é um dos resultados publicados no relatório “Ascensão da Auditoria Interna em um Mundo Digital”, pesquisa que ouviu 200 líderes de equipes de auditoria (Chief Audit Executives, ou CAEs, na sigla em inglês), em 35 países.

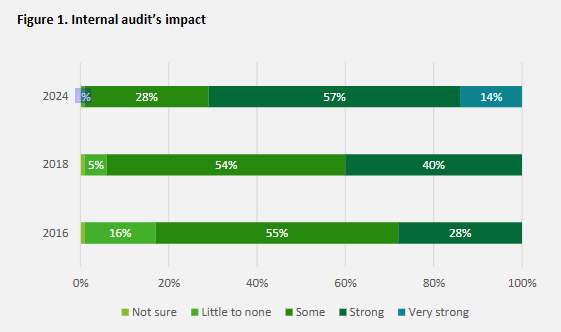

Apenas para 14% dos CAEs, o impacto da auditoria interna nas empresas é muito forte. Para 57%, é forte. Já 28% acreditam que o impacto do trabalho nas companhias é “pouco ou nenhum”.

Para eles, a lacuna entre o que é oferecido pelas auditorias e o real impacto desse trabalho na geração de resultados mostra que as organizações não estão aproveitando o que o serviço tem a oferecer. Segundo a pesquisa, para atingir os reais resultados e reverter o quadro atual é necessário investimento em tecnologia, estratégia e treinamento contínuo.

Considerando os dados da pesquisa, de que 82% das funções de auditoria interna aumentaram seu impacto nos últimos três anos, mas apenas 14% entendem que atingiram seu potencial, Paulo Vitale, sócio de Risk Advisory da Deloitte, entende que ainda há espaço para as empresas aumentarem estrutura interna, ficando mais alinhadas às suas estratégias.

CAEs devem fazer mais pela auditoria interna

Segundo a pesquisa, os CAEs precisam fazer mais para que as auditorias gerem o impacto desejado e entregue mais resultados, devem pensar e se comunicar como CEOs, uma vez que cabe a eles “construir a identidade de marca da auditoria interna como um gerador de valor em vez de um centro de custo”.

À medida que os CAEs definem suas estratégias e objetivos de desempenho, devem planejar sua conexão com o propósito e o impacto que desejam comunicar para avaliar a performance.

Falta de estratégia e clareza nos processos de auditoria

Em parte, a atual situação enfrentada pelas empresas de auditoria interna está associada à ausência de uma estratégia digital clara durante a atuação, sendo que apenas 38% delas possuem uma estratégia documentada e voltada para resultados.

Além disso, um dos fatores que mais impactam é que equipes ainda se limitam a oferecer uma “garantia independente” ao Comitê de Auditoria, sem demonstrar como suas ações podem gerar valor real para a empresa.

O que falta para as auditorias atingirem o impacto desejado

Em relação ao percentual que ainda falta para as auditorias impactarem diretamente as organizações, Vitale destaca que é possível chegar ao impacto desejado por meio da melhoria de processos, trazendo um olhar mais colaborativo, para que a organização esteja preparada para fazer essa transformação.

“Sobretudo, é necessário estar preparado para construir e gerar valor; esse é o papel da assessoria dentro das organizações, sendo que as expectativas de cada empresa mudam conforme a área de atuação. Por isso é importante ter uma noção clara do que é esperado pela empresa”, ressalta.

Tecnologia subaproveitada: um obstáculo maior

Segundo o estudo realizado pela Deloitte, a tecnologia também é um obstáculo para que as auditorias produzam um impacto maior na realidade das organizações. Mesmo com o uso crescente de Sistemas de Gerenciamento de Auditoria (AMS), 60% das funções não exploram todo o potencial dessas plataformas.

Além do fator tecnológico, 67% dos Chefes Executivos de Auditoria (CAEs) expressam preocupações sobre as capacidades digitais de suas equipes, enquanto a falta de investimentos em automação, analytics e inteligência artificial atuam como fatores limitantes aos resultados que as auditorias desejam alcançar.

As horas dedicadas ao treinamento de equipes também é vista como insuficiente — 31% dos CAEs oferecem menos de 30 horas de treinamento por ano para suas equipes, um volume considerado insuficiente para manter os profissionais atualizados diante das crescentes demandas do mercado.

Projeções para a revolução da Inteligência Artificial

Segundo a Deloitte, a Inteligência Artificial Generativa (GenAI) vai revolucionar as auditorias internas nos próximos dez anos e os profissionais precisam estar preparados para atuar com os novos recursos tecnológicos e oferecer novos níveis de capacidade, valor e impacto que a maioria das funções de auditoria ainda não compreendeu.

O relatório da Deloitte aponta que cerca de 41% dos CAEs veem a IA como uma capacidade crítica. Refletindo a importância que essas tecnologias terão no futuro, a pesquisa ressalta que as funções de auditoria interna devem atrair e reter funcionários com as habilidades digitais certas para que a área esteja preparada na medida em que a GenAI se consolide nas organizações.