A relação entre o dinheiro e o estado emocional é um dos pilares mais influentes da educação financeira moderna, embora seja frequentemente negligenciada em currículos tradicionais. Emoções mal administradas podem levar a gastos impulsivos e escolhas desastrosas, funcionando como gatilhos que sabotam o planejamento de longo prazo e a segurança da família.

Qual a importância da obra A Psicologia Financeira?

O livro A Psicologia Financeira, de Morgan Housel, é uma das referências mais atuais para entender como o comportamento e o ego interferem na gestão do capital. A obra defende que o sucesso financeiro tem menos a ver com a inteligência e mais com a forma como as pessoas se comportam diante de riscos e oportunidades de mercado.

Nesta perspectiva, o gerenciamento do valor pessoal está intrinsecamente ligado à humildade e à paciência. Entender que cada pessoa possui uma relação única com o dinheiro, baseada em suas experiências passadas e traumas, permite que o investidor crie estratégias mais resilientes e menos dependentes de validação externa ou status social.

Quais são as 5 emoções que fazem perder dinheiro?

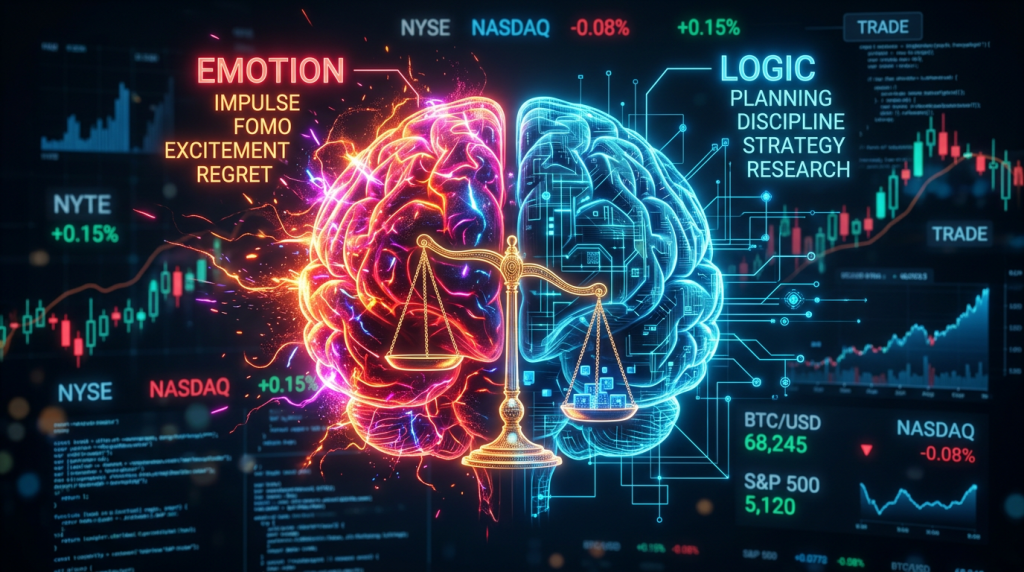

Identificar os gatilhos emocionais é o primeiro passo para interromper vazamentos financeiros causados por impulsividade. O medo de ficar de fora de uma oportunidade (FOMO) ou a necessidade de pertencimento a um grupo social são exemplos de forças invisíveis que elevam o gasto supérfluo e reduzem a capacidade de poupança mensal.

Além desses, a raiva ou a frustração profissional frequentemente levam ao pensamento de “eu mereço esse luxo”, resultando em compras sem planejamento. Sem o devido licenciamento emocional, o cidadão torna-se refém de seus próprios sentimentos, transformando o ato de gastar em uma muleta psicológica que prejudica a saúde do orçamento e o futuro da aposentadoria.

Como o controle emocional impacta a independência financeira?

Manter a calma durante períodos de volatilidade econômica é o que separa investidores bem-sucedidos daqueles que vendem seus ativos no pior momento possível. O controle emocional permite que o indivíduo siga o seu plano original, ignorando o ruído das notícias sensacionalistas e focando na valorização constante do seu veículo de investimento a longo prazo.

Essa estabilidade mental também reflete no consumo consciente, pois o investidor deixa de buscar felicidade em objetos materiais e passa a encontrá-la na segurança de ter uma reserva de emergência. A tranquilidade de possuir um patrimônio sólido reduz o estresse diário, permitindo que as decisões sobre o imposto e o custo de vida sejam tomadas com total racionalidade.

Como as emoções influenciam o gasto de dinheiro?

As decisões financeiras raramente são puramente lógicas, sendo fortemente moldadas por estados psicológicos como ansiedade, euforia ou tristeza. Quando um indivíduo utiliza o consumo como ferramenta de compensação emocional, ele corre o risco de comprometer seu veículo de estabilidade financeira em troca de um prazer efêmero que desaparece rapidamente.

Segundo o vídeo ‘Dinheiro e Emoções: A Relação que Ninguém Te Ensinou a Lidar’, do canal Manual da Evolução com 261 mil subscritores, existem cinco emoções específicas que fazem o indivíduo perder dinheiro. O conteúdo ressalta que o controle emocional é o fator determinante para o sucesso, superando muitas vezes o conhecimento técnico sobre investimentos ou fórmulas matemáticas complexas.

Quais as etapas para desenvolver uma inteligência financeira emocional?

Para alinhar a mente com o bolso, é necessário adotar práticas que desacelerem o processo de decisão de compra, permitindo que a lógica prevaleça sobre o impulso. A transição para uma vida equilibrada exige que o indivíduo reconheça seus próprios padrões de comportamento e estabeleça barreiras que impeçam a saída de capital em momentos de vulnerabilidade.

Para dominar a relação entre suas emoções e suas finanças em 2026, é recomendado seguir estas etapas fundamentais para o fortalecimento da autogestão:

- Identificar os momentos do dia ou situações de estresse que geram desejo de consumo;

- Aplicar a regra das 24 horas antes de concluir qualquer compra de alto valor não planejada;

- Desvincular o sucesso pessoal da posse de bens materiais que geram dívidas e parcelamentos;

- Estabelecer metas financeiras claras que tragam um senso de propósito maior do que o gasto imediato;

- Praticar a gratidão pelo que já possui, reduzindo a ansiedade por novas aquisições desnecessárias.

Como as instituições oficiais auxiliam na saúde mental financeira?

Órgãos como o Banco Central do Brasil possuem programas de cidadania financeira que visam educar a população sobre o uso consciente do crédito. Entender o funcionamento do Governo Federal no controle da inflação e das taxas de juros ajuda o cidadão a ter uma perspectiva mais realista da economia, diminuindo o medo e a incerteza.

Além disso, consultar o Ministério da Fazenda para entender sobre isenções e tributação pode evitar surpresas negativas que geram estresse financeiro. Ter acesso a um documento de planejamento robusto, validado por práticas de mercado reais, é a melhor defesa contra a manipulação emocional das campanhas publicitárias agressivas que visam apenas o lucro imediato.