Muitas pessoas buscam sair das dívidas para recuperar o sono e a tranquilidade financeira, mas nem sempre sabem por onde começar. A organização é o primeiro passo para transformar o cenário de inadimplência em uma trajetória de investimentos e prosperidade.

Como organizar o orçamento para pagar as contas?

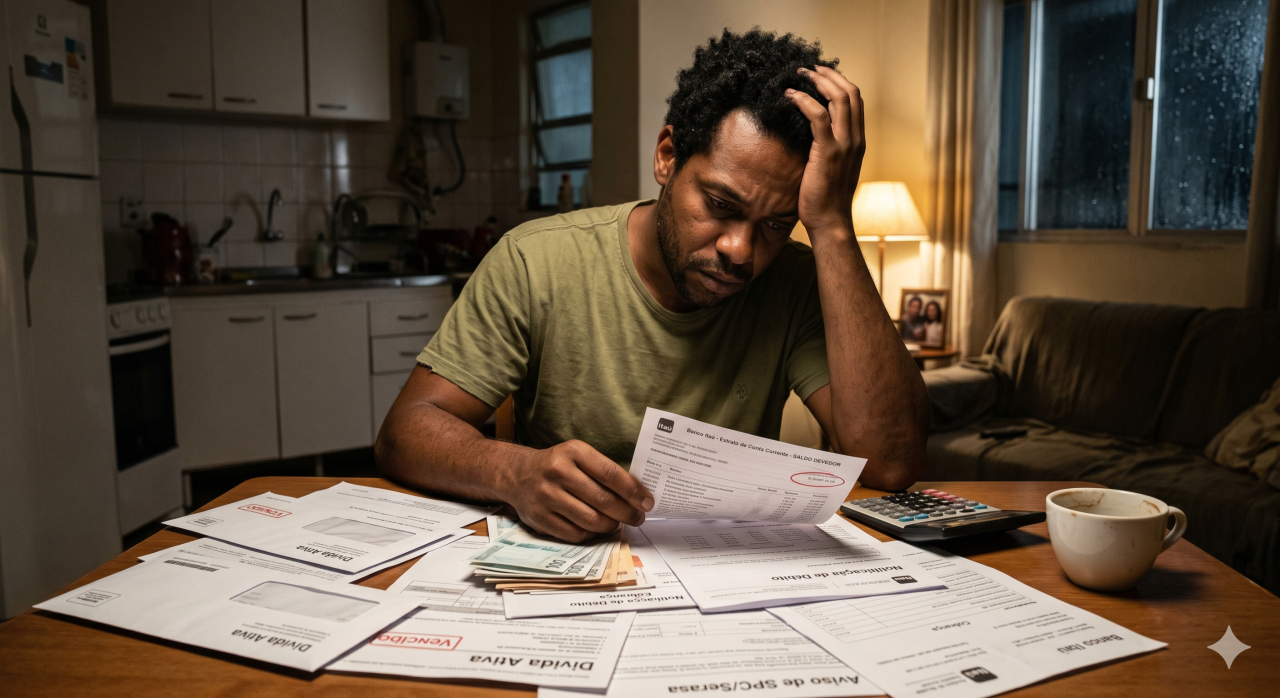

O primeiro passo fundamental é realizar um diagnóstico preciso de todas as pendências financeiras acumuladas. É necessário identificar o valor inicial de cada débito, ignorando temporariamente os juros abusivos, para entender o tamanho real do problema que precisa ser enfrentado.

Ao analisar o extrato bancário, o consumidor consegue visualizar para onde o dinheiro está indo e identificar possíveis sobras mensais. Essa clareza permite assumir compromissos que realmente caibam no bolso, evitando que novas parcelas de acordos se tornem mais uma bola de neve no futuro próximo.

Para estruturar esse planejamento, considere os seguintes pontos essenciais:

- Diagnóstico detalhado de todos os credores e valores originais devidos.

- Análise de extrato mensal para identificar desperdícios e sobras financeiras.

- Definição de prioridades, focando primeiro nas dívidas com juros mais elevados.

- Criação de metas de quitação específicas para cada semestre ou ano.

Por que é importante entender o valor real da dívida?

Muitas instituições financeiras apresentam valores totais que incluem multas e juros compostos que assustam o devedor à primeira vista. No entanto, em feirões de negociação, esses montantes podem sofrer reduções drásticas, chegando a descontos superiores a 90% do valor total apresentado inicialmente.

Saber o valor que você realmente pegou emprestado dá poder de barganha durante as rodadas de conversa com os bancos. Segundo informações da Serasa Experian, manter o nome limpo facilita o acesso a crédito mais barato no futuro, o que auxilia na manutenção da saúde financeira.

Qual a função da reserva de emergência nesse processo?

A reserva de emergência atua como um colchão de segurança para que imprevistos, como problemas de saúde ou desemprego, não forcem o indivíduo a novos empréstimos. Ela deve ser equivalente a, no mínimo, seis meses do custo de vida básico da pessoa ou da família em questão.

Esse dinheiro deve estar investido em ativos de alta liquidez, permitindo o resgate imediato quando necessário. Sem essa proteção, qualquer gasto inesperado pode destruir meses de esforço dedicados a sair das dívidas, fazendo com que o ciclo de inadimplência recomece rapidamente.

Entenda a composição ideal dessa proteção financeira:

Confira os elementos que formam uma reserva sólida:

- Valor acumulado que cubra pelo menos seis meses de despesas fixas.

- Liquidez imediata para que o recurso esteja disponível no mesmo dia.

- Segurança do ativo, priorizando investimentos de baixo risco como o Tesouro Selic.

- Manutenção constante, com aportes mensais até atingir a meta estabelecida.

Para mais informações sobre, assista ao vídeo abaixo para aprender de maneira mais dinâmica como limpar seu nome e dizer adeus às dívidas em 2026:

Como aumentar a renda para acelerar a quitação?

Se o orçamento atual não permite o pagamento das parcelas negociadas, buscar fontes alternativas de receita torna-se uma necessidade urgente. A venda de bens parados ou a prestação de serviços temporários pode gerar o fôlego necessário para liquidar débitos à vista com descontos agressivos.

A proatividade na busca por novas oportunidades evita que o indivíduo dependa exclusivamente de uma única fonte de ganhos. Para quem busca orientações sobre economia e investimentos, o portal Investidor.gov.br oferece materiais educativos que auxiliam na compreensão do mercado financeiro brasileiro.

O que fazer após limpar o nome?

Após quitar as pendências e limpar o nome, o foco deve mudar completamente para a construção de patrimônio e multiplicação do capital. O hábito de poupar deve ser mantido, mas agora direcionado para investimentos que rendam juros a favor do investidor, em vez de pagar taxas para terceiros.

A educação financeira contínua é o que impede o retorno ao “buraco” das dívidas e permite uma vida mais confortável. Ao dominar os juros compostos através dos investimentos, o dinheiro passa a trabalhar para você, garantindo uma liberdade que o endividamento constante jamais permitiria alcançar.

O caminho para a liberdade financeira exige disciplina e uma mudança radical de mentalidade sobre o consumo e o crédito. Ao seguir os passos de diagnóstico, negociação e formação de reserva, você constrói uma base sólida para nunca mais perder o controle sobre suas próprias finanças.