O BTG Pactual promoveu mudanças relevantes em sua carteira de dividendos para dezembro. Foram anunciadas nesta segunda-feira (1) a substituição das ações de Sanepar (SAPR11) e IRB Brasil (IRBR3) por Allos (ALOS3) e Direcional (DIRR3).

Além da substituição dessas ações, o banco revisou o peso de três companhias: aumentou a exposição à Copel e Vale em 5% e reduziu Petrobras em 5%, refletindo o interesse em empresas com perspectivas de geração de caixa e distribuição de dividendos acima das estimativas anteriores do banco.

- 🔥 Os experts já escolheram onde investir! Acesse gratuitamente as carteiras recomendadas do BTG Pactual. [Baixe agora!]

Confira a carteira recomendada de dividendos para dezembro

- Petrobras (PETR4)

- Itaú Unibanco (ITUB4)

- Vale (VALE3)

- Bradesco (BBDC4)

- B3 (B3SA3)

- Equatorial (EQTL3)

- Copel (CPLE3)

- Gerdau (GGBR4)

- Copasa (CSMG3)

- Allos (ALOS3)

- Cyrela (CYRE3)

- Direcional (DIRR3)

BTG aposta em empresas com boa distribuição de dividendos em 2026

Quanto à inclusão da Allos (ALOS3) na carteira de dividendos para dezembro, o BTG considerou a correspondência dos resultados do terceiro trimestre em linha com suas estimativas, com receita, lucro líquido e indicadores operacionais próximos das projeções, apesar do ritmo menor de vendas nas mesmas lojas.

O banco também considerou o guidance para 2026. A previsão de investimentos (capex) é de R$ 350 milhões a R$ 450 milhões, com foco em projetos menores. Além disso, a Allos planeja distribuir dividendos mensais entre R$ 0,28 e R$ 0,30 por ação.

Segundo o BTG, esse guidance implica em dividend yield próximo de 13% para 2026, acima da expectativa anterior de 4,5%.

O banco considera ainda que a companhia tem espaço para sustentar os pagamentos, dada a alavancagem de 1,7 vez dívida líquida/EBITDA, inferior à meta de 2 vezes.

Já a Direcional (DIRR3) passa a integrar a carteira devido ao cenário favorável para construtoras de baixa renda, impulsionado pelo programa habitacional Minha Casa, Minha Vida (MCMV).

O BTG afirma que a empresa está posicionada para crescer dentro da nova Faixa 4 do MCMV, especialmente por meio da Riva, unidade voltada ao segmento.

De acordo com a estimativa do banco, a companhia pode apresentar resultados fortes no quarto trimestre e surpreender positivamente no crescimento de 2026.

O dividend yield estimado pelo BTG é de aproximadamente 13% até o fim de 2025. A ação negocia a 8 vezes o preço/lucro projetado para 2026.

BTG aumenta exposição à Copel e Vale

A exposição à Copel (CPLE6) subiu em 5% na carteira de dezembro. Segundo o BTG, a empresa tem cumprido suas metas desde a privatização. Além disso, dois fatores devem influenciar o desempenho das ações em breve:

- migração da companhia para o Novo Mercado, prevista para dezembro, o que tende a ampliar a liquidez

- aplicação da nova política de dividendos aprovada neste ano

A empresa também se beneficia dos preços mais altos da energia em razão de sua posição não contratada no segmento de geração.

A ação negocia a uma taxa interna de retorno (TIR) real de 7,9%, acima das TIRs entre 6% e 7% observadas em outras pagadoras de dividendos cobertas pelo banco.

Para aumentar a exposição à Petrobras (PETR4), o BTG considerou a atualização do Plano de Negócios 2026–2030 com projeções de produção mais altas. A estimativa para 2026 subiu para 2,5 milhões de barris por dia, ante 2,4 milhões. O banco avalia que o número pode ser conservador frente à produção de outubro de 2025, de 2,6 milhões.

O banco avalia, porém, que o capex de 2026 veio acima do esperado, com pico previsto para 2027 devido ao projeto de Búzios. A combinação de câmbio projetado em 5,80, Brent a US$ 70 a partir de 2027, custos de afretamento e troca de FPSOs indica um Brent de equilíbrio de US$ 59 por barril (ou US$ 63 no câmbio atual).

O BTG afirma que a alavancagem deve subir, já que os dividendos ordinários tendem a superar o fluxo de caixa ao acionista em 2026. Na perspectiva do banco, o plano pode aumentar o ceticismo dos investidores, pois aponta desafios financeiros maiores em um cenário de preços de petróleo mais baixos.

Para o banco, a tese de investimento da Petrobras passa a depender mais de uma possível compressão do risco-país antes das eleições de 2026.

Exposição à Vale é menor em dezembro

O BTG reduziu a exposição à Vale (VALE3) em 5% e avalia que a mineradora superou questões institucionais e operacionais relacionadas a eventos passados, recuperando gradualmente a confiança do mercado.

Com o fluxo de caixa superior ao de mineradoras australianas (cerca de seis pontos percentuais acima), a ação negocia a 4,5 vezes EV/EBITDA, abaixo do múltiplo de 5 a 6 vezes registrado pelos pares. O potencial de dividend yield estimado é de 11% a 12% para 2026.

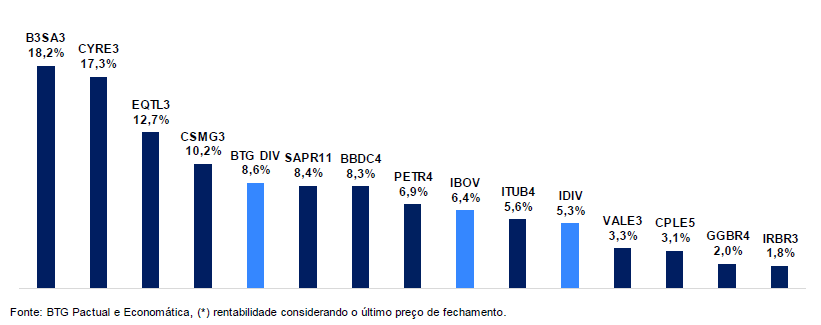

Rentabilidade em novembro

Em novembro, a carteira de dividendos do BTG registrou retorno de 8,6%. No mesmo período, o IDIV subiu 5,3% e o Ibovespa avançou 6,4%.

Desde 8 de novembro de 2019, a carteira acumula valorização de 130,3%, contra 84,9% do IDIV e 47,8% do Ibovespa.

- ⚡ A informação que os grandes investidores usam – no seu WhatsApp! Entre agora e receba análises, notícias e recomendações.

Confira a performance por ação em novembro: