Planejar a aposentadoria exige estratégias diferentes ao longo da vida. O custo de vida tende a aumentar com o tempo, enquanto a capacidade de gerar renda pode diminuir. Compreender o que deveria estar construído em cada fase ajuda a reduzir riscos financeiros e aumentar a segurança no futuro.

Por que começar a planejar a aposentadoria desde cedo?

Iniciar o planejamento financeiro ainda no início da vida profissional permite aproveitar o efeito dos juros compostos, que aumentam gradualmente o patrimônio ao longo do tempo. Quanto mais cedo começa a poupança, menor tende a ser o esforço financeiro necessário no futuro.

Além disso, construir reservas desde cedo reduz a dependência exclusiva de benefícios públicos. Informações oficiais sobre aposentadoria e contribuição podem ser consultadas no portal do Instituto Nacional do Seguro Social (INSS).

Como as fases da vida influenciam a construção da aposentadoria?

Cada etapa da vida apresenta prioridades diferentes. Na juventude, o foco costuma ser formação profissional e aumento da renda. Já entre os 30 e 40 anos, muitas pessoas começam a estruturar patrimônio e responsabilidades familiares.

Com o avanço da idade, decisões relacionadas a investimentos e proteção patrimonial tornam-se mais relevantes. Planejamento adequado permite equilibrar crescimento financeiro e segurança, especialmente quando se aproxima o momento da aposentadoria.

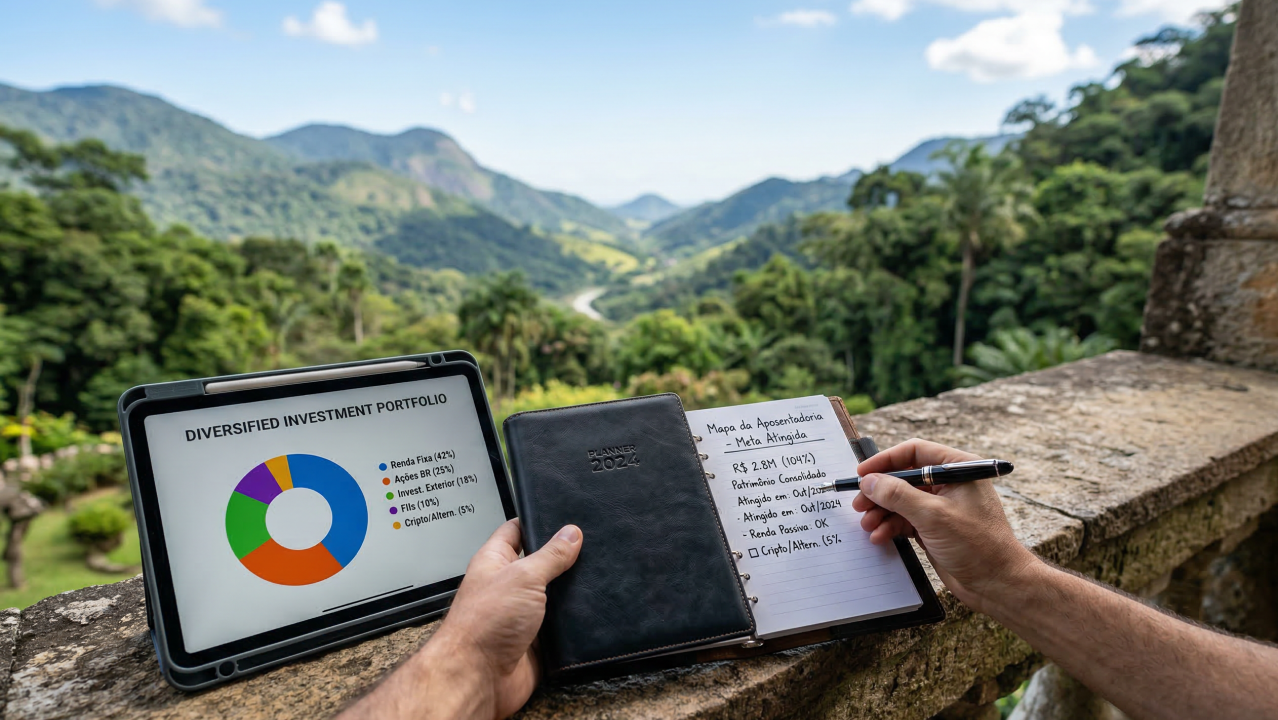

Quais estratégias ajudam a construir patrimônio ao longo do tempo?

Uma estratégia eficiente envolve diversificação de renda e investimentos, além de desenvolvimento profissional constante. Isso pode incluir educação, empreendedorismo e aplicações financeiras adequadas ao perfil de risco de cada pessoa.

Instituições como o Banco Central do Brasil incentivam a educação financeira como forma de melhorar decisões econômicas e preparar o futuro. Conteúdos oficiais sobre organização financeira estão disponíveis.

Quais etapas ajudam a avaliar se você está no caminho certo?

Avaliar a situação financeira em relação à aposentadoria exige observar renda, patrimônio acumulado e estabilidade profissional. Esse diagnóstico permite identificar se o planejamento está adequado ou se ajustes são necessários para recuperar possíveis atrasos na formação de patrimônio.

Para facilitar essa análise, especialistas sugerem observar alguns pontos essenciais do planejamento financeiro ao longo da vida.

- Verificar o valor do patrimônio acumulado atualmente

- Avaliar a existência de reserva de emergência

- Identificar fontes de renda além do salário

- Conferir contribuições ao INSS ou planos de previdência

- Analisar gastos e possíveis reduções no padrão de vida

Esse processo ajuda a entender se o planejamento está alinhado com os objetivos de longo prazo.

Qual é a situação ideal para o planejamento da aposentadoria?

O planejamento para aposentadoria deve considerar diferentes etapas da vida, envolvendo renda, carreira, investimentos e empreendedorismo. Cada fase exige decisões financeiras específicas para garantir estabilidade futura, desde a formação profissional até a construção gradual do patrimônio.

O vídeo “Aposentadoria: onde você deveria estar hoje | Série Adeus, Aposentadoria”, publicado no canal Gustavo Cerbasi no YouTube, que possui 1,09 milhão de subscritores, explica que cada etapa da vida exige estratégias financeiras distintas para alcançar segurança no longo prazo.

Como ajustar o planejamento caso você esteja atrasado?

Caso a construção financeira esteja abaixo do esperado, é possível realizar ajustes no planejamento. Isso pode incluir aumento da taxa de poupança, reorganização de gastos ou criação de novas fontes de renda.

Mesmo em fases mais avançadas da vida, mudanças estratégicas podem melhorar a segurança financeira. O mais importante é compreender a situação atual e iniciar ações práticas para fortalecer o patrimônio e garantir estabilidade no futuro.